32 / 76

32 / 76

Cecabank

Informe Anual 2015

Pág. 32

03 Nuestro Modelo de Negocio

1

. Líneas estratégicas

|

Entorno económico y regulatorio | Construimos futuro | Líneas de Negocio2

. Información Financiera | Actividad | Resultados | B ase de capital | Ratings3

. Gestión del riesgo | La función de Riesgos en CecabankEvolución de los tipos de interés

El contexto financiero se ha caracterizado por la conti-

nuidad de unas políticas monetarias expansivas en los

principales Bancos Centrales pero con expectativas de

tipos de interés divergentes en el corto y medio plazo:

En

EE.UU., la Fed ha iniciado un ciclo alcista de tipos

de interés, con una subida de 0,25 puntos porcen-

tuales en diciembre ante la mejora de los datos de

empleo y crecimiento. Una vez superada la incer-

tidumbre de la fecha de inicio de la normalización

monetaria, los mercados ponen el foco en el ritmo

de las posteriores subidas de la Fed.

En Europa, el BCE se ha mostrado dispuesto a esti-

mular la economía europea de cara a alcanzar sus

objetivos de inflación. Así, en la última reunión de

diciembre, Mario Draghi anunció la ampliación del

programa de compra de activos hasta marzo 2017,

además de otras medidas como la inclusión de ac-

tivos de deuda de gobiernos regionales y de ayun-

tamientos denominados en euros y la rebaja de la

facilidad de depósito al -0,30 por ciento.

La continuidad de la política monetaria expansiva

europea proporcionará un entorno financiero fa-

vorable a la economía española, caracterizado por

una abundante liquidez, la reducción de la prima de

riesgo y un euro débil. No obstante, este entorno no

estará exento de riesgos, asociados, por un lado, a

la reacción de los principales mercados emergentes

a la normalización monetaria en

EE.UU. y, por otro,

a las crecientes tensiones geopolíticas.

Evolución de la actividad bancaria minorista

Las entidades de crédito españolas han desarrolla-

do su actividad a lo largo de 2015 en un entorno de

moderado crecimiento económico y elevadas tasas de

desempleo, y deberán seguir conviviendo con unos ti-

pos de interés muy reducidos y una creciente presión

regulatoria.

A pesar del incremento de la nueva financiación

otorgada, el saldo del crédito al sector privado de las

entidades de depósito ha continuado reduciendo su

ritmo de caída, hasta un -4,3 por ciento en diciembre.

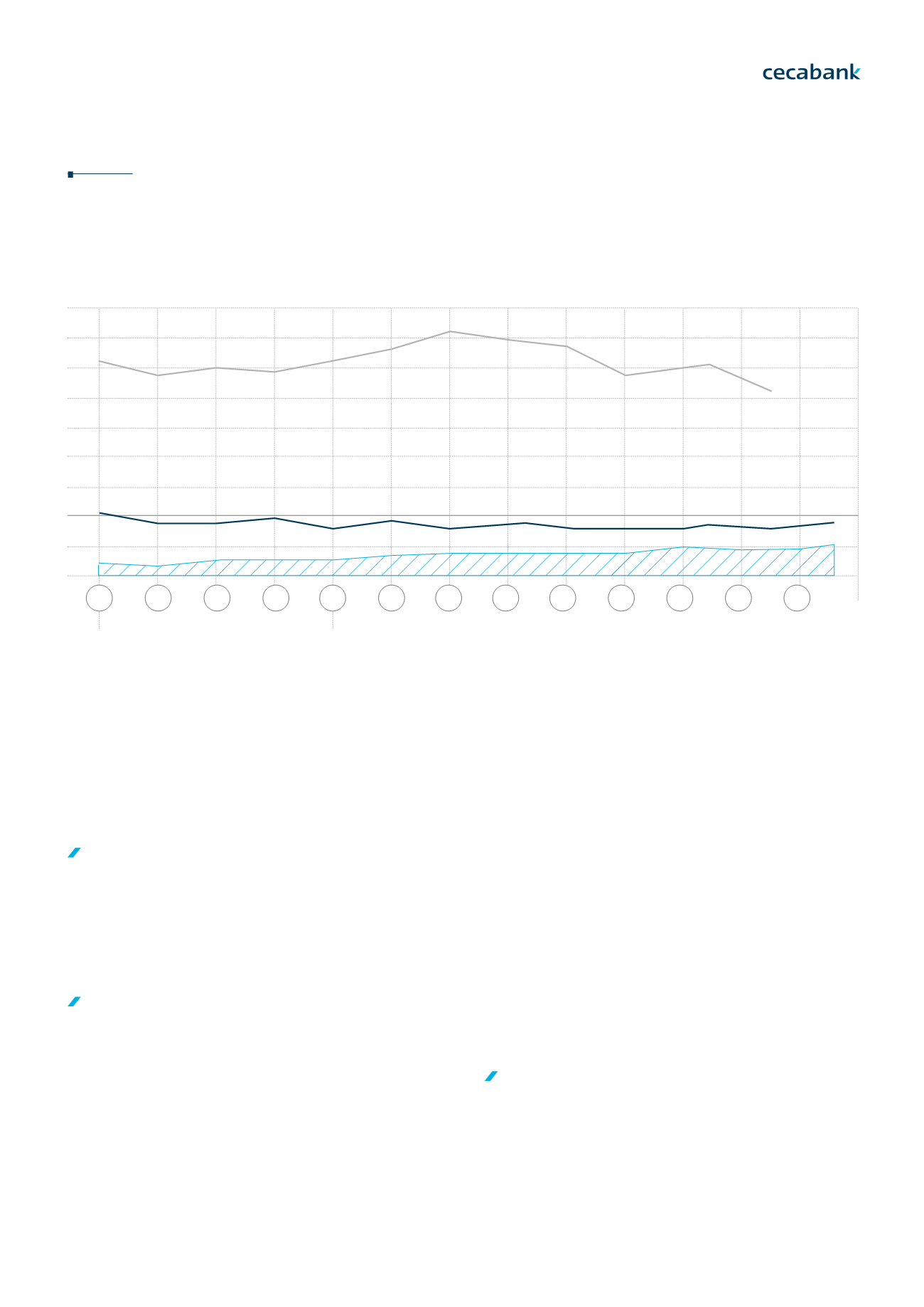

Recursos fuera de balance

Créditos

Depósitos

9

10

11

12

1

2

3

4

5

6

7

8

9

2014

%

30

25

20

15

10

5

0

-5

-10

2015

Crédito y recursos minoristas