58 / 93

58 / 93

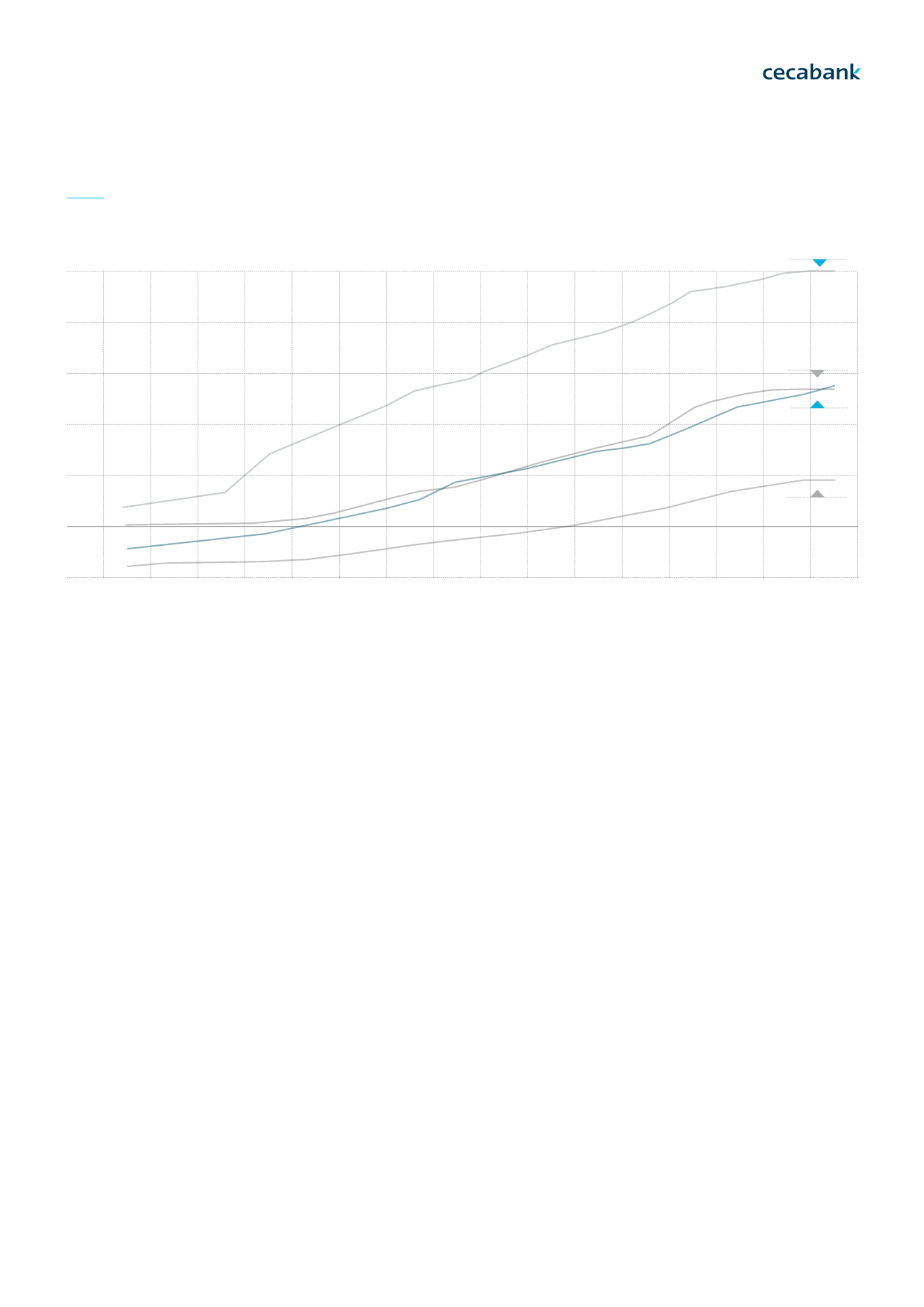

EVOLUCIÓN DE LAS CURVAS DE TIPOS DE LA DEUDA PÚBLICA ALEMANA Y ESPAÑOLA (2013-2016)

Fuente:

datosmacro.comEn resumen, aún no se ha despejado la incertidumbre sobre las repercusio-

nes de las importantes citas políticas de 2016 como el Brexit o la victoria de

Trump y ya hay otros acontecimientos políticos planeando en el horizonte

europeo, que indudablemente van a centrar nuestra atención en 2017 (elec-

ciones en Holanda, Francia y Alemania). Por su parte, los bancos centrales

seguirán mirando hacia las autoridades políticas nacionales y supranaciona-

les y seguirán solicitando su plena implicación.

Evolución del negocio bancario

En este complejo escenario, el saldo del crédito al sector privado ha continua-

do contrayéndose hasta diciembre, situándose la tasa de variación anual en

el conjunto del sistema en el -2,8 por ciento, frente a un -4,3 por ciento en

el mismo periodo del año anterior. La nueva financiación al sector minorista

ha seguido creciendo en el conjunto del año, pero lo ha hecho a un ritmo

algo inferior al registrado en 2015 y con un comportamiento divergente por

sectores: el crédito a pymes y a hogares vivienda crece a tasas moderadas,

mientras que el crédito al consumo mantiene un fuerte dinamismo (29 por

ciento). Por su parte, el crédito concedido a grandes empresas retrocedió un

33 por ciento, debido al mayor atractivo para estas entidades de financiarse

con valores negociables de deuda, en detrimento del crédito bancario, en un

contexto de abaratamiento del coste relativo de las emisiones de renta fija,

que se ha visto impulsado por la ampliación del programa de compra de ac-

tivos del BCE a instrumentos de deuda corporativa.

Los depósitos minoristas han registrado una tendencia alcista desde comien-

zos de año, hasta alcanzar una tasa de avance del 3 por ciento interanual en

diciembre. Pese a los bajos tipos de interés de los depósitos, los reducidos ren-

dimientos de productos alternativos y la notable volatilidad de los mercados

bursátiles han posibilitado esta recuperación, concentrada en el aumento los

depósitos a la vista.

ALEMANIA

ESPAÑA

5,0

4,0

3,0

2,0

1,0

0,0

-1.0

3 meses 6 meses 1 año 2 años 3 años 4 años 5 años 6 años 7 años 8 años 9 años 10 años 15 años 20 años 25 años 30 años

ALEMANIA

Nov 2016

ALEMANIA

Nov 2013

ESPAÑA

Nov 2016

ESPAÑA

Nov 2013

Los depósitos

minoristas han

registrado una

tendencia alcista

desde comienzos

de año.

Cecabank

Informe Anual 2016

Pág. 58

05 NUESTRO MODELO DE NEGOCIO

5.

1. Entorno económico y regulatorio | Marco económico y situación de los mercados | Agenda | Balance 2013-20165.

2. Líneas de Negocio | S ecurities Services | Tesorería | Servicios Bancarios